¿Cuál será la senda que seguirá la deuda pública?

Opinion28-09-2017

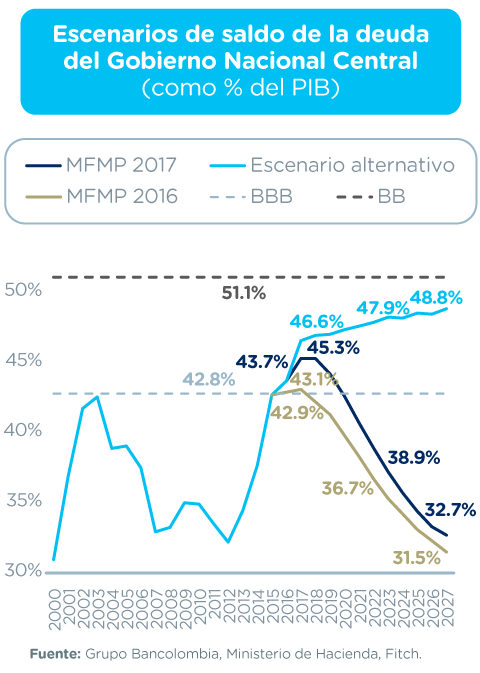

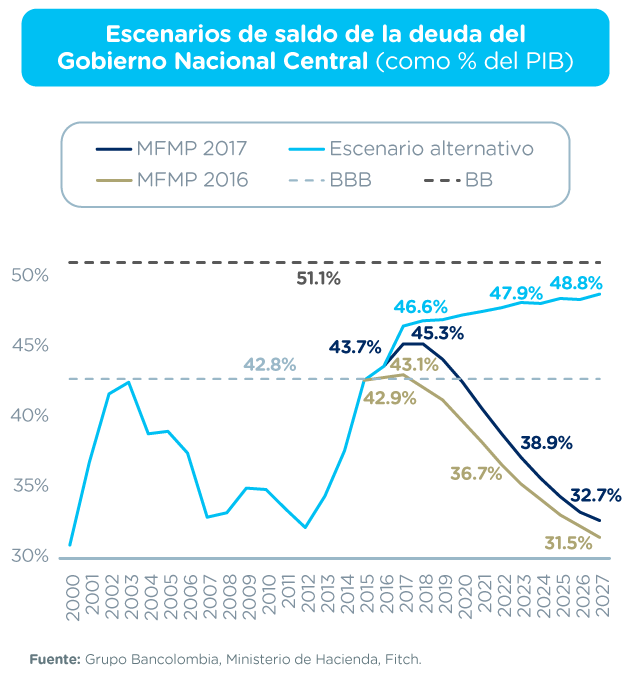

Es bien sabido que la caída de los precios del petróleo generó un impacto profundo en las finanzas públicas. Una de las principales manifestaciones de esta afectación es que el saldo de la deuda del Gobierno Nacional Central (GNC) ha presentado una tendencia al alza persistente en los últimos años. En efecto, después de un periodo de corrección, en la que el endeudamiento como proporción del PIB se redujo desde casi 43% en 2003 a 32% en 2012, a partir de 2013 el incremento ha sido acelerado y continuo.

Este aumento se ha dado a pesar de que en 2012 entró en vigencia la regla fiscal. Ya que en los últimos años el componente cíclico del déficit se ha ampliado (porque el precio del crudo está por debajo de su nivel de largo plazo y la economía crece por debajo del potencial), el balance total del GNC ha sido más negativo que el estructural. Como consecuencia, las necesidades de financiamiento se han incrementado, y al mismo tiempo el servicio de la deuda se ha encarecido.

El resultado de todo ello es que al cierre de 2013 el endeudamiento público retornó a los niveles máximos de hace 14 años. Este nivel está ahora justo por encima de la mediana de este indicador para los soberanos que están calificados en el rango de BBB.

Con estos antecedentes, ¿qué puede ocurrir hacia adelante? Las diferentes estimaciones al respecto sugieren que entre este y el próximo año el endeudamiento público vivirá un momento definitivo. De acuerdo con las proyecciones oficiales contenidas en el más reciente Marco Fiscal de Mediano Plazo, a partir de este mismo año el saldo de la deuda se reducirá de forma sostenida hasta llegar a 32,7% del PIB en 2027. En otras palabras, para las autoridades en la próxima década se corregirá la ampliación de la deuda que se dio en los últimos 4 años.

Nuestros cálculos, por el contrario, muestran un panorama más retador. En un escenario en el que incorporamos los recursos de la última reforma tributaria y asumimos que el gasto del GNC no aumentará en los próximos años, la senda que seguiría el saldo de la deuda sería descendente a partir del 2018. Sin embargo, el ritmo de descenso sería menos pronunciado que el previsto en el MFMP, y llevaría a que en 10 años el saldo de la deuda fuera de 39% del PIB, superior en 2 pps al promedio observado desde 2000.

Finalmente, formulamos un escenario en el que, además de los mayores ingresos que trajo la reforma de diciembre, incorporamos el hecho de que en los años venideros el gasto del GNC deberá incrementarse para hacer frente a necesidades provenientes de frentes como el posconflicto, la salud, la educación, las pensiones y las vigencias futuras por infraestructura, entre otros. Bajo dichos supuestos, el endeudamiento público continuaría con su tendencia alcista. En consecuencia, hacia 2024 el saldo de la deuda del GNC superaría el 48% del PIB, cifra que se acerca a la mediana de los países con calificación BB, que corresponde a un grado especulativo.

Como se aprecia, lejos de haberse resuelto con la reforma tributaria aprobada en diciembre, los desafíos para las finanzas públicas en el mediano plazo seguirán siendo sustanciales. Si las necesidades de gasto adicional se financian con deuda y no con ingresos permanentes, el país corre el riesgo de seguir en una tendencia que terminaría conduciendo a la pérdida del grado de inversión.

Por eso es tan importante la conformación de la comisión que estudiará en detalle el gasto público. Además, en el futuro la regla fiscal debería mejorarse al establecer que las metas de déficit se definan sobre sus valores nominales y no sobre los estructurales, de forma que se garantice que el endeudamiento esté bajo control.

¿Te pareció útil este contenido?

Compartir

Continúe leyendo

24-04-2024Tendencias

[Podcast] Innovación ep.114. ¿Robo de identidad con IA?

Con la creciente digitalización de las operaciones empresariales, la ciberseguridad es una preocupación crítica. Cada vez más empresas sufren ciberataques y este riesgo crece, en la medida en que se democratiza la inteligencia artificial generativa. En este episodio de Innovación Bancolombia, te contamos los principales riesgos y cómo mitigarlos. Escúchalo aquí.

23-04-2024Actualidad economica y sectorial

Gas natural: un factor clave para la seguridad energética del sector eléctrico y la transición energética en Colombia

El gas natural juega un papel clave para la transición energética en Colombia. En este artículo te contamos cuál es su participación, así como perspectivas, principales desafíos y posibles alternativas.

23-04-2024Tendencias

[Podcast] Innovación ep.113. ¿Crear contenido para tu empresa con inteligencia artificial generativa?

Gracias a la inteligencia artificial generativa, hoy las empresas pueden crear más contenidos, mientras liberan tiempo para desarrollar la creatividad y el pensamiento estratégico. En este episodio de Innovación Bancolombia, hablamos con un experto que nos releva los qué, cómo y por qué de esta tecnología. Escúchalo aquí.

Suscríbase a nuestro boletín

Capital Inteligente

- Para conocer

el acontecer económico. - Para tomar mejores

decisiones de inversión. - Para compartir

información de valor.

Lo más reciente

![[Podcast] Innovación ep.114. ¿Robo de identidad con IA?](/wcm/connect/www.bancolombia.com-26918/6b55246f-b65d-45aa-9fbe-ee75eeb4bfe5/ep-114_innovacion.jpg?MOD=AJPERES&CACHEID=ROOTWORKSPACE.Z18_K9HC1202P86O40QTNS9EAE1S47-6b55246f-b65d-45aa-9fbe-ee75eeb4bfe5-oYcQvqR)

24-04-2024

/MigracionEmpresas/Categoria Capital Inteligente/Tendencias

[Podcast] Innovación ep.114. ¿Robo de identidad con IA?

23-04-2024

/MigracionEmpresas/Categoria Capital Inteligente/Actualidad economica y sectorial

Gas natural: un factor clave para la seguridad energética del sector eléctrico y la transición energética en Colombia

![[Podcast] Innovación ep.113. ¿Crear contenido para tu empresa con inteligencia artificial generativa?](/wcm/connect/www.bancolombia.com-26918/88659fe5-4dcd-4bc0-b4ca-58c97207cb79/innovacion-ep-113-ia-generativa.jpg?MOD=AJPERES&CACHEID=ROOTWORKSPACE.Z18_K9HC1202P86O40QTNS9EAE1S47-88659fe5-4dcd-4bc0-b4ca-58c97207cb79-oYbwziG)

23-04-2024

/MigracionEmpresas/Categoria Capital Inteligente/Tendencias

[Podcast] Innovación ep.113. ¿Crear contenido para tu empresa con inteligencia artificial generativa?

¿No es lo que buscaba? Conozca otros artículos de interés.